2019年2月に国税庁から生命保険会社全社に法人向け定期保険の販売自粛要請が出されました

ナゼ販売自粛を要請されるに至ったかというと、節税効果が大きい保険商品を各社が競い、法人税の税収に支障をきたすまで拡大したからです

節税トークにより販売好調だった生命保険業界は大きな騒ぎとなりました

これを機に業界から離れる生保セールスマンまで出ていたそうです

そして2019年4月11日、ようやく国税庁から法人向け定期保険の取り扱いが示されました

ここでは、国税庁から公開されたパブリックコメント資料をもとに改正について先取りで解説します

改正時期はパブリックコメント締め切りとなる2019年5月10日から1ヵ月以内と思われますが、改定日までは現在の取扱いも有効となりますので、駆け込み希望の方は早めに加入すると良いでしょう

- 改正後、解約返戻率のピーク時の割合によって損金割合が変化

- 最高解約返戻率70%超89%以下の定期保険がベストパフォーマンス

- 法人契約の定期保険の節税効果は少しダウンするが、中高年齢ではむしろ加入しやすくなる

- 改定前の既契約には遡及適用されない

1.法人向け定期保険のしくみ

会社が生命保険契約をする場合、大きく次の二つの保険となります

・全社員を対象にする養老保険(福利厚生プラン)

・主に役員を対象とする定期保険(役員保険)

どちらにも節税効果はありますが、使い勝手の良さから定期保険が多用されています

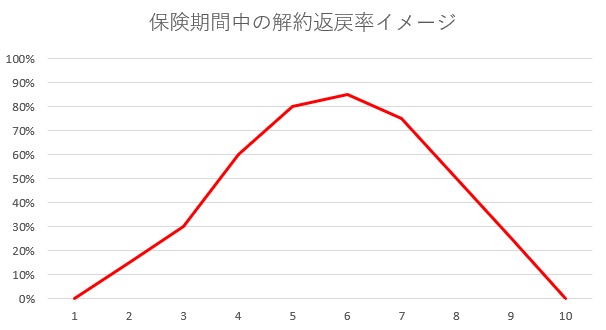

定期保険のイメージは、掛け捨て、つまり保険料を払っても何も戻らない、とイメージされますが、 法人向けの定期保険は、途中解約をするとまとまった解約返戻金を受け取ることができるように設計されています

一般的には、解約返戻金のピークで解約するため掛け捨てではありません

下表は、保険期間中の解約返戻率を示すイメージですが、保険期間の中間付近では支払った保険料が解約によってほぼ戻ることを表しています

例えば解約返戻率が100%であれば、理論上はタダで保険に入っていることと同じことになります

法人向けの定期保険では、解約返戻率を高く設定したお得な保険が数多く販売されています

法人向けの定期保険には、さらに節税効果が加わります

会社が払った保険料をできるだけ損金(=経費)にできるように設計しますから、

という、夢のような節税を可能としていました。

生命保険会社が節税効果を上げるためにシノギを削り、国税庁が通達を改正するに至ったのです

以下では、2019年5月からどのように改正されるのか、節税効果が弱まるのか、お得に加入するには?といった気になるポイントについて説明します。

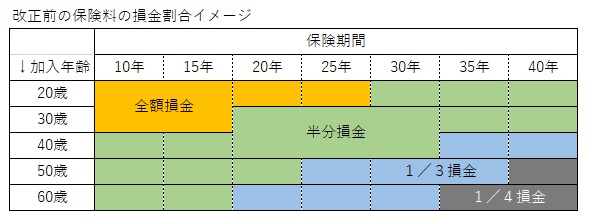

1.改正前の損金割合

下は、2019年4月改正前の損金(=経費)にできる割合のイメージです

改正前は、どれだけ保険料を損金にできるか、主に年齢と保険期間によって決まりました

年間保険料を100万円とすると、

全額損金では、100万円全額を損金にできます

半分損金では、50万円を損金にできます

1/3損金では、33万円を損金にできます

損金(=経費)が大きいほど利益を圧縮できますから、法人税を少なくすることができます

これが節税です

例えば30歳で保険期間15年の定期保険に加入すると、払った保険料の全額を損金(=経費)にすることができます

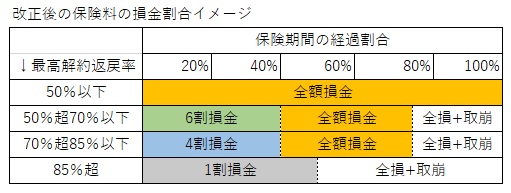

2.改正後の損金割合

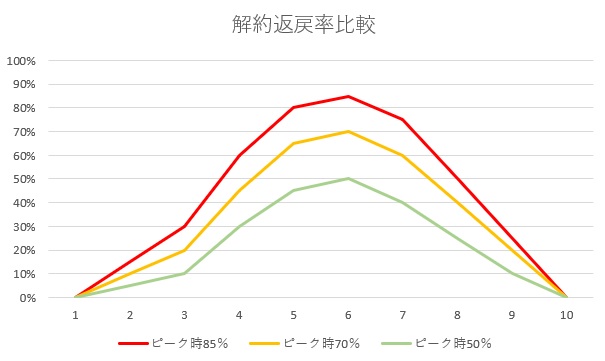

改正後(2019年5月以降)は、ピーク時の解約返戻率によって損金(=経費)にできる割合が変わります

下表は改正後の損金割合イメージですが、50%以下、70%以下、85%以下、85%超が節目となります

定期保険では最高解約返戻率は保険期間の中間付近となります

定期保険を使った節税では、保険期間の前半で保険料をできるだけ損金にして、解約返戻率がピーク付近となる時期に解約することがセオリーとなっています

今回の改正は、従来のセオリーを前提に過度の節税を封じることにフォーカスしたものといえます

1.お得度比較

改正後、法人の定期保険をどのように掛けたらお得になるか、気になるところです

その効果を含めて大まかに試算しました

試算条件は、保険期間20年、保険料年間100万円、9年経過時に解約返戻率がピークとなり解約、法人実効税率30%とします

最高解約返戻率が85%となるケースが、戻り率は99%とベストとなりました

最高解約返戻率が70%であっても、戻り率89%とまずまずの結果です

単純化した比較という前提では、

解約返戻率の保険期間内の変化も保険会社によってさまざまですから、

実際には設計書をしっかり見てお得かどうかを判断する必要があります

2.中高年齢層には良い改正

今回の改正では良いポイントもあります、それは

改正前には、50歳以上では半分損金を選ぶと保険期間は20年以内となり解約返戻率は低くなり、解約返戻率を高くなるように20年超の保険を選ぶと1/3損金となり、ジレンマがありました

今回の改正で年齢の規準が無くなることで、中高年齢でも節税の恩恵と解約返戻金の戻りによる恩恵を受けやすくなります。

中小企業の役員の多くは50代以上であることを考えるとこれは良いポイントです

では2019年5月の改正で法人の定期保険は魅力がなくなったかというと、そんなことはありません

たしかに節税効果は抑えられるとはいえ、他に比べてもまだまだ魅力があります

1 改正等の背景

(定期保険に係る保険料の税務上の取扱い)

法人税法上、当該事業年度の損金の額に算入される費用の額は、別段の定めがあるものを除き、一 般に公正妥当と認められる会計処理の基準に従って計算されるものとされています(法22③、④)。 企業会計原則では、前払費用については、当期の損益計算から除去し、資産の部に計上しなければな らないとされており(企業会計原則第二損益計算書原則一、原則第三貸借対照表原則四、財務諸表等 規則16、31 の2)、このような会計処理は一般に公正妥当と認められる会計処理の基準に適合するも のと認められますので、法人税法上、前払部分の保険料は資産計上するのが原則となります。 保険期間が複数年となる定期保険の支払保険料は、加齢に伴う支払保険料の上昇を抑える観点から 平準化されているため、保険期間前半における支払保険料の中には、保険期間後半における保険料に 充当される部分、すなわち前払部分の保険料が含まれています。しかし、その平準化された定期保険 の保険料は、いわゆる掛捨ての危険保険料及び付加保険料のみで構成されており、これらを期間の経 過に応じて損金の額に算入したとしても、一般に、課税所得の適正な期間計算を大きく損なうことも ないと考えられることから、法人税基本通達9-3-5において、その保険料の額は期間の経過に応 じて損金の額に算入することと取り扱っています。 しかし、特に保険期間が長期にわたる定期保険や保険期間中に保険金額が逓増する定期保険は、そ の保険期間の前半において支払う保険料の中に相当多額の前払部分の保険料が含まれており、中途解 約をした場合にはその前払部分の保険料の多くが返戻されるため、このような保険についても上記の 法人税基本通達9-3-5の取扱いをそのまま適用すると課税所得の適正な期間計算を損なうこと となります。したがって、このような保険については、上記の原則的な考え方に則った取扱いとする ことが適当であるため、平成20 年2月28 日付課法2-3「法人が支払う長期平準定期保険等の保険 料の取扱いについて」(個別通達)により、その支払保険料の損金算入時期等に関する取扱いの適正化 を図ってきました。

(いわゆる第三分野保険に係る保険料の税務上の取扱い)

また、いわゆる第三分野保険についても上記と同様の考え方の下、昭和54 年6月8日付直審4- 18「法人契約の新成人病保険の保険料の取扱いについて」、平成元年12 月16 日付直審4-52、直審 3-77「法人又は個人事業者が支払う介護費用保険の保険料の取扱いについて」、平成13 年8月10 日 付課審4-100「法人契約の『がん保険(終身保障タイプ)・医療保険(終身保障タイプ)』の保険料の取 扱いについて(法令解釈通達)」及び平成24 年4月27 日付課法2-5、課審5-6「法人が支払う 『がん保険』(終身保障タイプ)の保険料の取扱いについて(法令解釈通達)」により、それぞれの個 別通達に定める保険について、支払保険料の損金算入時期等に関する取扱いを明らかにしてきました。

(取扱いの見直しの必要性)

しかしながら、これらの個別通達の発遣後相当年月を経過し、①保険会社各社の商品設計の多様化 や長寿命化等により、それぞれの保険の保険料に含まれる前払部分の保険料の割合にも変化が見られ ること、②類似する商品であっても個別通達に該当するか否かで取扱いに差異が生じていること、③ 前払部分の保険料の割合が高い同一の商品であっても加入年齢や保険期間の長短により取扱いが異 なること、④第三分野保険のうち個別通達に定めるもの以外はその取扱いが明らかではなかったこと から、各保険商品の実態を確認して、その実態に応じた取扱いとなるよう資産計上ルールの見直しを 行うとともに、類似する商品や第三分野保険の取扱いに差異が生じることのないよう定期保険及び第 三分野保険の保険料に関する取扱いを統一することとします。

2 改正案等の概要

⑴ 定期保険及び第三分野保険の保険料に関する原則的な取扱い 第三分野保険の保険料は危険保険料及び付加保険料のみで構成されており、その保険料の構成は 定期保険と同様と認められることから、従来の定期保険の取扱いに第三分野保険の取扱いを加え、 これらの保険料に含まれる前払部分の保険料が相当多額と認められる場合を除いて、期間の経過に 応じて損金の額に算入することとします(法人税基本通達9-3-5)。

(注) 連結納税基本通達8-3-5においても同様の取扱いが定められているため、上記と同様 の改正を行います。

⑵ 定期保険等の保険料に相当多額の前払部分の保険料が含まれる場合の取扱い 法人が、自己を契約者とし、役員又は使用人(これらの者の親族を含みます。)を被保険者とする 保険期間が3年以上の定期保険又は第三分野保険で最高解約返戻率が50%を超えるものに加入し て、その保険料を支払った場合には、課税所得の期間計算を適正なものとするため、その支払った 保険料の額については、最高解約返戻率に応じ、それぞれ次のイからハまでにより取り扱うことと します(法人税基本通達9-3-5の2)。

イ 最高解約返戻率が50%超70%以下となる場合 保険期間の開始から保険期間の100 分の40 に相当する期間(資産計上期間)においては、支 払った保険料の額のうち、その金額に100 分の40 を乗じた金額は資産に計上し、残額は損金の 額に算入します。また、資産計上期間経過後は、支払った保険料を保険期間の経過に応じて損金 の額に算入するとともに、資産に計上した金額については、保険期間の100 分の75 に相当する 期間経過後から保険期間終了までにおいて均等に取り崩し、保険期間の経過に応じて損金の額に 算入します。

(注) 被保険者一人当たりの年換算保険料相当額(保険期間中における支払保険料の総額を保 険期間の年数で除して計算した金額をいいます。)が20 万円以下のものについては対象と しない(上記⑴の取扱いによる)こととします。

ロ 最高解約返戻率が70%超85%以下となる場合 保険期間の開始から保険期間の100 分の40 に相当する期間(資産計上期間)においては、支 払った保険料の額のうち、その金額に100 分の60 を乗じた金額は資産に計上し、残額は損金の 額に算入します。また、資産計上期間経過後は、支払った保険料を保険期間の経過に応じて損金 の額に算入するとともに、資産に計上した金額については、保険期間の100 分の75 に相当する期間経 過後から保険期間終了までにおいて均等に取り崩し、保険期間の経過に応じて損金の額に算入します。

ハ 最高解約返戻率が85%超となる場合 保険期間の開始から、最高解約返戻率となる期間(当該期間経過後の各期間において、その期 間における解約返戻金相当額からその直前の期間における解約返戻金相当額を控除した金額を 年換算保険料相当額で除した割合が100 分の70 を超える期間がある場合には、その超えること となる最も遅い期間)の終了まで(資産計上期間(※))においては、支払った保険料の額のうち、 その金額に最高解約返戻率の100 分の70(保険期間開始から10 年を経過するまでは、100 分の 90)を乗じた金額は資産に計上し、残額は損金の額に算入します。また、資産計上期間経過後は、 支払った保険料を保険期間の経過に応じて損金の額に算入するとともに、資産に計上した額につ いては、解約返戻金相当額が最も高い金額となる期間経過後から保険期間終了までにおいて均等 に取り崩し、保険期間の経過に応じて損金の額に算入します。

(※) 資産計上期間が5年未満となる場合には保険期間の開始から5年を経過するまでとし、 保険期間が10 年未満である場合には、保険期間の開始から当該保険期間の100 分の50 に 相当する期間終了までとします。

(注) 連結納税基本通達8-3-5の2についても同様の取扱いを定めます。 上記の取扱いとした理由及び考え方は次のとおりです。

(最高解約返戻率に基づいて資産計上する理由等)

支払保険料に含まれる前払部分の保険料の額は、保険契約者には通知されず、把握できないこと から、その金額を資産計上することは極めて困難となります。そこで、保険契約者が把握可能な指 標で、前払部分の保険料の累積額に近似する解約返戻金に着目し、解約返戻率(保険契約時におい て契約者に示された解約返戻金相当額について、それを受けることとなるまでの間に支払うことと なる保険料の額の合計額で除した割合をいいます。)に基づいて資産計上すべき金額を算定するこ とが、客観的かつ合理的と考えられます。また、毎年の解約返戻率の変動に伴い資産計上割合を変 動させることは煩雑であり、その平均値などを求めることも困難であることから、特定可能な最高 解約返戻率を用いて資産計上割合を設定するのが計算の簡便性の観点から相当です。 なお、解約返戻金相当額には前払部分の保険料の累計額のほかに運用益が含まれるため、運用益 相当額については資産計上額に含まれないよう保険商品の実態を反映した資産計上割合を設定す ることとします。

(最高解約返戻率の区分に応じた資産計上のルール)

一方で、現行の取扱いは支払保険料の額に一定割合を乗じた金額を一律の期間資産計上するとい う納税者の事務負担に配慮した簡便的な資産計上ルールとしていることから、取扱いの見直しに当 たっては、各保険商品の実態を踏まえつつ、現行の取扱いと整合性のとれた資産計上ルールとすべ きと考えられます。 そこで、新たな資産計上ルールでは、最高解約返戻率が85%以下の商品については、各商品の実 態に応じて、支払保険料の額に一定割合を乗じた金額を一律の期間資産計上するという現行の取扱 いと同様の簡便なルールとします。これとは別に、前払部分の保険料が極めて多額となると認めら れる最高解約返戻率が85%超の商品については、資産計上額の累積額が前払部分の保険料の累積額 に近似するよう、最高解約返戻率に応じてより高い割合で資産計上することとします。 なお、一般に、資産計上期間経過後においても解約返戻金がおおむね最高額となるまでは、支払 保険料に含まれる前払部分の保険料は逓減するもののその累積額は増加していくことから、いずれ の区分においても一定期間は資産計上額を据え置くこととし、一定期間経過後に均等に取り崩して 損金の額に算入することで、保険期間の後半に充当される前払部分の保険料と資産計上額のうち損 金の額に算入される金額とが対応するような取扱いとします。

⑶ 個別通達の廃止 上記⑴の法人税基本通達9-3-5の改正等に伴い、定期保険及び第三分野保険に関する取扱い を統一することから、商品類型ごとに取扱いを定めていた個別通達を廃止します。 ただし、廃止する個別通達の適用対象となる保険契約で、平成31 年○月○日(改正通達の発遣 日)前の契約に係る保険料については、なお従前の例によることとします。

⑷ その他 上記⑴の法人税基本通達9-3-5の改正等に伴い、法人税基本通達9-3-4及び9-3-6 から9-3-7の2までについて所要の改正を行います。

(注) 連結納税基本通達8-3-4及び8-3-6から8-3-9までについても同様の改正を 行います。

3 適用時期

改正後の法人税基本通達9-3-4から9-3-7の2までの取扱いは、平成31 年○月○日(改 正通達の発遣日)以後の契約に係る定期保険又は第三分野保険の保険料について適用します。 (注) 改正後の連結納税基本通達8-3-5の2、8-3-4から8-3-9までの取扱いは、平 成31 年○月○日(改正通達の発遣日)以後の契約に係る定期保険又は第三分野保険の保険料 について適用します。

4 新旧対照表 法人税基本通達9-3-4から9-3-7の2及び連結納税基本通達8-3-4から8-3-9 の新旧対照表は別紙のとおりです。